Les 5 variations du mouvement FIRE pour gagner sa liberté financière

LDL #32 - Le FIRE traditionnel, le coast FIRE, le Barista FIRE, le Lean FIRE et le Fat FIRE

Salut, c'est Thibaut !

Je te souhaite la bienvenue pour cette nouvelle édition. J’en profite pour remercier tous ceux qui suivent, likes, commentent et me donnent de la force au quotidien ♥️

Historiquement, la réussite se mesurait uniquement par le salaire et le titre.

Mais, de nos jours, de nombreux Français redéfinissent le succès pour créer un mode de vie sur mesure.

Imagine pouvoir :

• Nourrir tes passions

• Prendre soin de toi

• Avoir plus de temps libre

• Voyager et explorer le monde

• Profiter de précieux moments en famille

• Prendre le temps de faire du sport quotidiennement

Aujourd'hui, c'est mon quotidien et ma mission est de t’aider à faire de même grâce aux effets de levier immobilier.

Pour y parvenir, je te propose de découvrir et de t’inspirer du mouvement FIRE (Financial Independence, Retire Early) qui prône l'indépendance financière et la retraite anticipée.

En fin de newsletter, je partage ma technique pour y arriver grâce aux effets de leviers immobilier et aux franchises totales de crédits.

Mon template Google sheet utlime pour atteindre les 5000€/mois de revenus en 10 ans avec un investissement de 50k€ seulement 🎁

📌 Au programme de cette newsletter :

Qu’est ce que le mouvement FIRE ?

Le Lean FIRE : vivre mieux avec moins

Le Fat FIRE : confort et luxe en indépendance financière

Le Barista FIRE : combiner travail à temps partiel et retraite anticipée

Le Coast FIRE : épargner tôt pour une retraite sans soucis

🔎 Avant de passer à la lecture, tu peux :

Rejoindre les coulisses de ma vie sur Instagram (3900+ abonnés)

Lire mes réflexions quotidiennes sur LinkedIn(13100+ abonnés)

Rejoins le groupe privé WhatsApp (130+ membres)

Apprends à réaliser ta 1ère promotion immobilière avec le Club Immopreneurs.

Méthode CMA : +100K€ de plus value avec seulement 13 500€ d’apport.

Avant de commencer, je tiens à te dire que chacun a sa propre vision de la liberté financière. Il ne s’agit pas de se priver de tout pour investir ou de ne penser qu’à l’argent, bien au contraire…

Que tu cherches une vie de luxe ou de simplicité, un équilibre entre travail et loisirs, ou une retraite anticipée, les variations du FIRE offrent des chemins adaptés à chaque style de vie.

Le mouvement FIRE est une révolution financière accessible à tous !

Ne me demandez pas pourquoi, mais lorsque j’ai eu 25 ans et que j’ai découvert cette approche, je me suis mis en tête d’être FIRE à 30 ans.

Dans 3 mois, et avec la fin du chantier de mon corps de ferme, j’y arriverai avec un peu de retard à 33 ans 🔥

À l’issue de cette opération, j’aurais des revenus réparties comme tel :

Immobilier : 6000€/mois

Agence ghostwriting : 5 000€/mois

Club immopreneurs : 4000€/mois

Construction de 3 maisons sur 18 mois (+236K€) : 19 708€/mois

TOTAL : 34 708€/mois (Avant impôts)

Comme tu peux le voir, je ne résonne pas en flux mais en stock, c’est-à-dire que : un bien immobilier en autofinancement avec 1000€/mois de capital remboursé c’est virtuellement 1000€/mois de généré.

La conséquence, c’est que le cash encaissé en mensuel est bien inférieur aux chiffres évoqués précédemment.

Mais sur le long terme, tout cela se transformera en cash et je pourrais en profiter.

Objectif à 12 mois :

Immobilier : 8 000€/mois (+2 passoires thermiques)

Agence (ghostwriting) : 10 000€/mois (+1 grand CEO d’une proptech)

Club immopreneurs : 8 000€/mois (+1 clients/mois)

Construction de 3 maisons sur 18 mois (+236K€) : 19 708€/mois (Iso)

Chasse immobilière : 3 000€/mois (3-6% de frais - Immeubles Paris + passoires thermiques)

Pour ma part, le but recherché est d’organiser mon temps ainsi :

1 week-end prolongé ou une semaine de vacance par mois (Kitesurf, Snowboard, Golf, Motocross, Escalade, découverte)

50% de mon temps sur l’effet de levier du personnal branding (création de contenus)

Séances de sport quotidiennes

8h/jour de travail pas plus !

Je ne sais vraiment pas si j’ai envie de prendre ma retraite un jour, car j’ai l’argent et la liberté de pouvoir travailler sur des projets qui me passionnent. Peut être faire de l’écologie, c’est une sujet qui me tient à cœur.

Honnêtement je ne me vois pas chiller h24.

Aujourd’hui, je suis bientôt FIRE mais mon objectif pour les 10 prochaines années c’est d’être FAT FIRE !

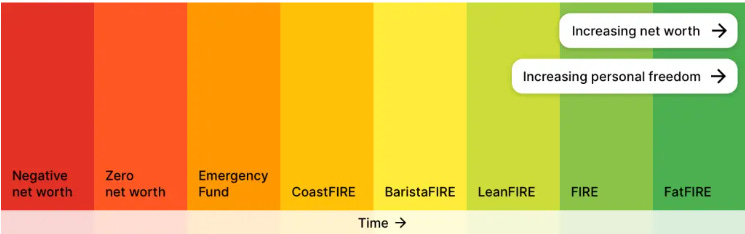

Voici un petit aperçu des différents niveaux de liberté financière :

Qu’est ce que le mouvement FIRE ?

Le mouvement FIRE, acronyme de "Financial Independence, Retire Early" (Indépendance Financière, Retraite Précoce), se déploie comme une révolution silencieuse dans nos sociétés contemporaines, gagnant en popularité et en visibilité.

Autrefois cantonné à un cercle restreint, ce phénomène fascinant s'est frayé un chemin vers le grand public, porté par une multitude de livres captivants et de blogs perspicaces lancés ces dernières années.

Au cœur de ce mouvement, un désir ardent de libération : se libérer des contraintes d'un emploi à plein temps grâce à l'accumulation astucieuse d'actifs produisant des revenus passifs suffisants pour couvrir les dépenses de vie, ouvrant ainsi la porte à une retraite anticipée.

Mais comme tout concept gagnant en notoriété, le mouvement FIRE se diversifie, donnant naissance à différentes variations adaptées aux aspirations, aux situations financières, et aux styles de vie de chacun. Ces variations reflètent la richesse et la flexibilité du concept original, permettant à un plus grand nombre de personnes de s'y retrouver et de l'adopter selon leurs propres termes.

Parmi les variations les plus discutées, nous trouvons le FIRE traditionnel, le Lean FIRE, le Fat FIRE, le Barista FIRE, et le Coast FIRE. Chacun de ces types offre une perspective unique sur la manière d'atteindre l'indépendance financière et de vivre sa retraite.

Le mouvement FIRE traditionnel constitue la base, l'essence même de cette quête d'autonomie financière.

L'objectif est simple en théorie, mais exigeant en pratique : accumuler un portefeuille d'investissements dont les rendements couvrent intégralement les dépenses annuelles, rendant ainsi le travail pour un salaire optionnel. Ce processus implique généralement une augmentation significative des revenus et, surtout, une réduction drastique des dépenses pour maximiser l'épargne et l'investissement.

Le "FIRE Number", ou le nombre magique visé, correspond souvent à 25 fois les dépenses annuelles, un objectif qui, une fois atteint, marque le début d'une nouvelle liberté.

La règle des 4%

Tu te demandes comment sécuriser ta retraite sans épuiser ton patrimoine ? La réponse tient dans cette règle magique : les 4%.

Mais d'où vient cette formule quasi-mythique ?

Retour dans les années 1990, quand des cerveaux financiers de l’Université du Texas, aux États-Unis, ont plongé dans le monde des chiffres pour décoder le mystère :

Cette règle des 4%, baptisée "Trinity Study", n'est pas juste une théorie. C'est ton billet vers une retraite sereine.

En t'alignant sur cette stratégie, tu assures tes arrières, car même si la bourse fait des siennes de temps à autre, étaler ce calcul sur plusieurs années te garantit un portefeuille stable et robuste à l’épreuve du temps.

Mais comment ça fonctionne concrètement ?

Si on s'en tient aux chiffres, les investissements judicieux en bourse tendent à fructifier à hauteur de 6-7% par an. Déduis l'inflation de 2%, te voilà avec ton 4% net.

C’est le cœur battant de la stratégie : investir intelligemment pour que ton patrimoine travaille pour toi, te permettant de savourer chaque moment de ta retraite sans craindre le lendemain.

Un exemple concret avec 2’000€ par mois.

Imagine que tu veuilles vivre confortablement avec 2'000€ par mois à la retraite. Cela signifie que tu auras besoin de 24'000€ par an pour couvrir tes dépenses. Maintenant, penchons-nous sur la règle des 4% pour déchiffrer le montant total à investir. Cette règle stipule que tu peux retirer 4% de ton capital investi chaque année sans épuiser ton pécule de retraite.

Alors, comment calculer ce capital magique ?

Faisons simple : multiplie tes besoins annuels par 25. Pourquoi 25 ? Parce que 100 divisé par 4 (pour obtenir les 4%) équivaut à 25. Donc, pour nos 24'000€ annuels, cela donne 24'000 * 25 = 600'000€.

Voilà, tu as ton chiffre : pour te garantir 2'000€ chaque mois, tu dois viser un capital investi de 600'000€.

C’est une approche qui peut sembler farfelu au premier abord, mais c'est le cœur de la stratégie FIRE. Ce n'est pas juste une théorie; c'est un plan d'action concret pour ceux qui rêvent d'une retraite anticipée.

En mettant de côté assez pour atteindre cet objectif de 600'000€, tu te prépares à financer ta liberté, à vivre sans stress financier, à poursuivre tes passions et à profiter pleinement de chaque jour de ta retraite.

Le Coast FIRE : épargner tôt pour une retraite sans soucis

Imaginez une vie où travailler dur jusqu'à 65 ans n'est plus nécessaire pour profiter d'une retraite confortable. C'est là que le concept de "Coast FIRE" entre en jeu, une stratégie astucieuse pour ceux qui rêvent de liberté financière précoce. Le "Coast FIRE" consiste à épargner et investir de manière agressive en début de carrière afin d'amasser un capital suffisant pour que les intérêts composés fassent le reste.

Plus qu'une simple épargne, c'est un art de vivre qui libère des contraintes financières classiques.

Pour naviguer vers le "Coast FIRE", il faut calculer le "FIRE Number", soit 25 fois les dépenses annuelles, et déterminer combien d'argent investir pour atteindre cet objectif sans avoir à injecter plus de capital par la suite.

Voici un exemple avec ma situation actuel :

Tu rêves de liberté financière, de dire adieu au 9 à 5, de vivre selon tes propres termes ?

Pour utiliser la calculette, c'est simple : entre tes revenus annuels, tes dépenses, et la valeur de ton portefeuille actuel.

En quelques clics, tu sauras quand tu pourras enfin être indépendant financièrement.

Le Barista FIRE : combiner travail à temps partiel et retraite anticipée

Imagine un mode de vie où tu ne travailles plus à plein temps, mais où tu gardes le pied dans le monde professionnel grâce à un emploi à temps partiel, tout en profitant d'un début de retraite. C'est exactement ce que propose le concept de Barista FIRE.

L'idée est de bâtir un patrimoine suffisant pour couvrir une partie de tes dépenses annuelles, et de compléter le reste par un travail à temps partiel.

Disons que tes dépenses annuelles s'élèvent à 40 000 dollars. Si tu as réussi à amasser 500 000 dollars en investissements, tu peux en retirer 20 000 dollars chaque année (soit 4 %), ce qui représente la moitié de tes besoins financiers. Pour couvrir l'autre moitié, tu trouves un emploi à temps partiel qui t'apporte les 20 000 dollars restants. Ainsi, tu n'as pas à te soumettre à la routine épuisante d'un travail à plein temps et tu peux goûter aux plaisirs de la retraite anticipée tout en restant actif sur le marché du travail.

C'est une approche qui change la donne, te permettant de savourer un avant-goût de la retraite sans sacrifier ton présent. Tu peux ainsi jouir de ton temps libre, poursuivre tes passions et même t'investir dans des projets personnels, tout cela en gardant un pied dans le monde du travail. C'est la liberté avec un filet de sécurité.

Barista FIRE, c'est plus qu'une stratégie financière ; c'est une philosophie de vie. Cela te permet de faire une transition en douceur vers la retraite, en équilibrant travail plaisant et gestion astucieuse de ton patrimoine.

Le Lean FIRE : vivre mieux avec moins

Le Lean FIRE se distingue par son approche économe, prônant un mode de vie où vivre mieux avec moins devient non seulement possible mais également enrichissant.

Le Lean FIRE, c'est l'art de s'affranchir des dépenses superflues sans sacrifier sa qualité de vie : Le minimalisme.

Il s'agit de redéfinir ce qui compte vraiment pour soi et de trouver la liberté dans la simplicité. Pour ceux qui adoptent cette variante, les dépenses annuelles se situent généralement en dessous de 40k$, voire 25k$ pour les plus frugaux, plaçant le "FIRE Number" - le montant nécessaire pour couvrir ces dépenses à l'infini - à environ 625k$.

Cela requiert non seulement une gestion financière astucieuse mais aussi un engagement profond envers un mode de vie minimaliste.

En s'alignant sur les principes du Lean FIRE, on embrasse une philosophie où la valeur est accordée à l'expérience plutôt qu'aux possessions matérielles. Cela ouvre la porte à une existence plus riche de sens, où la liberté financière permet de poursuivre des passions, de voyager, de passer du temps en famille ou de se lancer dans des projets personnels avec peu de contraintes financières.

Le Lean FIRE n'est pas simplement une question de budget; c'est une invitation à reconsidérer ce qui nous apporte réellement de la joie et de la satisfaction dans la vie, en faisant le choix délibéré de vivre mieux avec moins.

Le Fat FIRE : confort et luxe

Le Fat FIRE se distingue comme le choix de ceux qui aspirent non seulement à la liberté financière, mais aussi à une vie de confort et de luxe. À l'opposé du Lean FIRE, qui prône un mode de vie minimaliste et des dépenses réduites, le Fat FIRE est l'incarnation de l'abondance, permettant une existence où aucun plaisir n'est hors de portée.

C’est cette variante qui m’inspire le plus personnellement.

Opter pour le Fat FIRE, c'est choisir de vivre une vie riche en expériences et en confort, sans faire de compromis sur la qualité. Ceux qui empruntent cette voie sont souvent ceux qui envisagent des dépenses annuelles supérieures à 100 000 $, cherchant à maintenir ou à améliorer leur standard de vie actuel dans leur quête d'indépendance financière. Concrètement, atteindre le Fat FIRE implique de viser un "FIRE Number" substantiellement plus élevé, souvent aux alentours de 3 millions de dollars pour une personne ayant des dépenses annuelles de 120 000 $.

Je ne dépense pas encore assez j’ai du pain sur la planche 😁

Mais ne te trompes pas, le Fat FIRE n'est pas seulement une question d'argent. C'est un état d'esprit qui encourage à chercher l'excellence dans tous les aspects de la vie, à investir dans des expériences enrichissantes et à jouir pleinement des fruits de son travail acharné.

Que ce soit par des voyages luxueux, une maison de rêve, ou la liberté de poursuivre des passions sans contraintes financières, le Fat FIRE offre une vision élargie de ce que signifie véritablement "profiter de la vie".

Conclusion

Alors, voilà la fin de notre voyage à travers les nuances du mouvement FIRE. Chaque variation, du Lean au Fat FIRE, offre un chemin unique vers ta liberté financière, adapté à tes désirs et capacités.

Rappelle-toi, l'objectif ultime est la liberté : la capacité de vivre, travailler et profiter selon tes propres termes. Le mouvement FIRE n'est pas seulement une question d'argent, mais un moyen de réaliser tes aspirations profondes, en alignant tes finances avec tes valeurs et ton style de vie.

Peu importe la voie que tu choisis, l'essentiel est de commencer, d'être cohérent et de s'adapter en fonction de l'évolution de ta vie. Chaque pas, aussi petit soit-il, te rapproche de ta liberté financière.

Reste inspiré, continue à apprendre et à évoluer, et surtout, crois en ton parcours vers l'indépendance financière.

À bientôt pour d'autres insights et stratégies pour transformer ta liberté financière en réalité.

Thibaut,

Les Leviers de la Liberté

🎁 - Pour te remercier de ton soutien, j’offre un accès limité à mon simulateur pour atteindre 5000€/mois de revenus en 10 ans avec seulement 50 000€ d’apport 👇